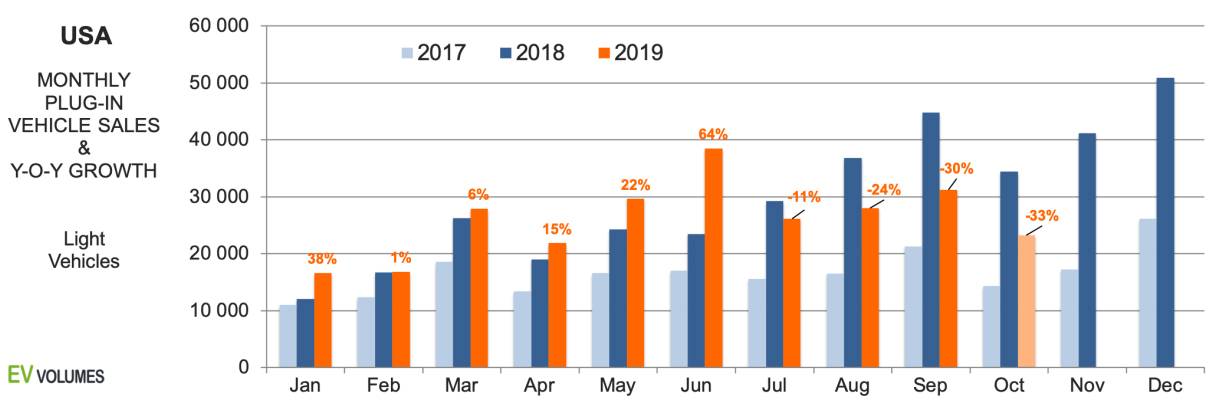

२०१९ च्या पहिल्या ३ तिमाहीत २३६,७०० प्लग-इन वाहने वितरित करण्यात आली, जी २०१८ च्या पहिल्या तिमाहीच्या तुलनेत फक्त २% वाढ आहे. ऑक्टोबरच्या निकालासह, २३,२०० युनिट्स, जे ऑक्टोबर २०१८ च्या तुलनेत ३३% कमी होते, हे क्षेत्र आता वर्षभर उलट स्थितीत आहे. २०१९ च्या उर्वरित आणि २०२० च्या पहिल्या सहामाहीत नकारात्मक कल राहण्याची शक्यता आहे. हे निराशाजनक चित्र विविध घटकांमुळे आहे. प्रथम, ही संख्या २०१८ च्या दुसऱ्या सहामाहीच्या कालावधीशी तुलना करता येते, जेव्हा टेस्लाने मॉडेल-३ ची सर्व प्रलंबित मागणी पूर्ण केली होती. विक्री फक्त यूएसए आणि कॅनडामध्ये होती; २०१९ च्या पहिल्या तिमाहीपूर्वी इतर बाजारपेठांमध्ये निर्यात सुरू झाली नव्हती.

दुसरे निरीक्षण म्हणजे २०१९ मध्ये अनेक OEM ने गेल्या वर्षीच्या तुलनेत कमी प्लग-इन विकले. युरोपियन आयातदारांनी आघाडी घेतली असली तरी, बिग-३ ची प्लग-इन विक्री आतापर्यंत २८% कमी झाली आहे आणि जपानी ब्रँड्सनी २२% गमावले आहेत. अमेरिकन आणि जपानी ब्रँड्सचा यूएस हलक्या वाहनांच्या विक्रीत ४४% rsp आहे, म्हणजेच ३८%, परंतु यावर्षी त्यांनी फक्त एक नवीन प्लग-इन सादर केले आहे, सुबारू क्रॉसट्रॅक PHEV. टेस्लाची विक्री वर्षानुवर्षे ९% वाढली आहे आणि अमेरिकेतील प्लग-इन व्हॉल्यूमच्या ५५% आहे. फक्त BEV मोजले तर, टेस्लाचा वाटा ७६% आहे.

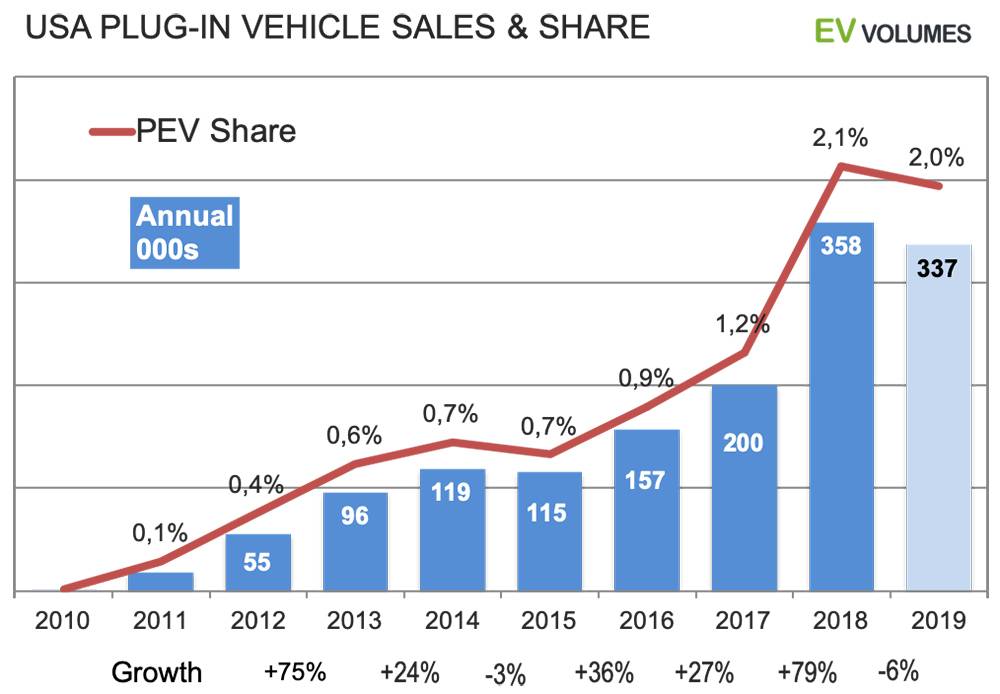

या वर्षी आमची अपेक्षा आहे की एकूण ३३७ ओओओ BEV+PHEV विक्री युनिट्सची विक्री होईल, त्यापैकी ७४% शुद्ध इलेक्ट्रिक आहेत. २०१८ च्या तुलनेत व्हॉल्यूममध्ये घट ६% आहे. २०२० साठी, उत्पादकांनी २० हून अधिक नवीन BEV आणि PHEV नोंदी जाहीर केल्या आहेत, त्यापैकी बहुतेक युरोपियन ब्रँडच्या PHEV आहेत. नवीन मोठ्या विक्रेत्या टेस्ला आणि फोर्डच्या असतील. मॉडेल-वाय आणि मॅक-ई आकार, किंमत आणि स्पेसिफिकेशनमध्ये खूप जवळचे असल्याने, अतिशय लोकप्रिय कॉम्पॅक्ट/मिड-साईज क्रॉस-ओव्हर सेगमेंटमध्ये प्रवेश करतात. पुढील वर्षांच्या EV मार्केटमध्ये आणि भरपूर लक्ष आणि मागणीसह ही स्पर्धा आहे.

नफ्यापेक्षा जास्त तोटा

चार्टमध्ये २०१९ च्या तिमाही यूएसए प्लग-इन विक्रीची गेल्या वर्षीच्या तुलनेत तुलना केली आहे. २०१९ चा चौथा तिमाही आमचा अंदाज आहे. २०१८ च्या तुलनेत २०१९ च्या दुसऱ्या सहामाहीत टेस्लाची विक्री कमी आहे, जेव्हा सर्व मॉडेल-३ डिलिव्हरी उत्तर अमेरिकेतील मागणी आणि अनुशेष पूर्ण करत होत्या. या वर्षासाठी टेस्लाचे प्रमाण २०१८ च्या तुलनेत अंदाजे ९% जास्त असेल. गेल्या वर्षीच्या तुलनेत टेस्ला व्यतिरिक्त इतर OEM च्या YTD विक्रीत एक निराशाजनक चित्र दिसून येते: एकत्रित १६% घट.

ह्युंदाई-किया (नवीन कोना ईव्ही), फोक्सवॅगन (ई-गोल्फ, नवीन ऑडी ई-ट्रॉन क्वाट्रो), डेमलर (मर्स. जीएलसी) आणि जग्वार आय-पेस यांना फायदा झाला, तर इतर सर्वांचे मोठे नुकसान झाले. निसान लीफची विक्री अजूनही कमकुवत आहे, नवीन 62 किलोवॅट प्रति तास आवृत्ती जास्त किमतीची आहे आणि अजूनही अत्याधुनिक बॅटरी कूलिंगशिवाय आहे. जीएमने व्होल्ट कमी केला आणि दुसऱ्या तिमाहीत 200,000 युनिटची मर्यादा गाठली, चौथ्या तिमाहीत $7500 च्या फेडरल ईव्ही कर क्रेडिटपैकी फक्त अर्धा भाग मिळाला. फोर्डने मंद गतीने विक्री होणारी फोकस ईव्ही आणि सी-मॅक्स पीएचईव्ही सोडली आणि आता जुनी होणारी फ्यूजन पीएचईव्ही शिल्लक आहे. टोयोटा 3 वर्षांच्या प्रियस पीएचईव्हीशिवाय काहीही देत नाही, होंडा क्लॅरिटी पीएचईव्ही प्री-मॅच्युअर घसरणीच्या मार्गावर आहे. अमेरिकेत बीएमडब्ल्यूकडे अजूनही 330e आणि X5 पीएचईव्हीसाठी रिप्लेसमेंटची कमतरता आहे.

तेजी आणि मंदी

यूएसए प्लग-इन विक्रीच्या इतिहासात यापूर्वी तात्पुरती घट झाली होती आणि २०१९ प्रमाणे, ती पुरवठ्याशी संबंधित होती: टोयोटाने उत्तराधिकारी तयार न करता पहिल्या पिढीतील प्रियस PHEV टप्प्याटप्प्याने बंद केले आणि दुसऱ्या पिढीतील व्होल्टमध्ये बदल करताना जीएमने व्हॉल्यूम गमावला.

२०१८ मध्ये अपवादात्मक वाढ झाली आणि जवळजवळ सर्व वाढ फक्त एका नवीन एंट्रीने, टेस्ला मॉडेल-३ ने निर्माण केली. २०१७-१८ ची वाढ आणखी एका वर्षासाठी साध्य करणे अशक्य आहे. टेस्लाने गेल्या वर्षी अमेरिकेत १४०,००० मॉडेल-३ ची डिलिव्हरी केली आणि निर्यात फक्त कॅनडाला झाली. या वर्षी, अमेरिकेत मॉडेल-३ ची डिलिव्हरी आणखी १५-२०,००० युनिट्सने वाढेल, परंतु ते इतर, जुन्या आणि बंद झालेल्या एंट्रीजच्या व्हॉल्यूम तोट्याची भरपाई करत नाहीत.

सध्याचा विचार असा आहे की निवडीचा अभाव आणि बातम्यांचा अभाव आहे, विशेषतः बिग-३ आणि जपानी ओईएमकडून, जे या वर्षी एकूण हलक्या वाहनांच्या विक्रीच्या ८२% आहेत. २०२० मध्ये परिस्थिती खूप बदलेल, उच्च विक्री क्षमता असलेल्या नवीन मॉडेल्समुळे व्यापक वाढ होईल.

पोस्ट वेळ: जानेवारी-२०-२०२१